티스토리 뷰

목차

청년들이 목돈을 만들기는 생각보다 쉽지 않습니다. 그러한 청년들을 위해 정부에서 마련한 청년도약계좌 청년희망적금에서 전환 일시납입 방법 및 혜택, 가입 대상 및 가입 방법에 대해 알아보겠습니다.

1. 청년도약계좌란?

청년의 중장기 자산형성 지원을 위한 정책형 금융상품으로, 만기5년(60개월) 동안 매월 70만 원 한도 내에서 자유롭게 납입하면 매월 최대 6%의 정부기여금을 지급하고 이자소득에 대한 비과세 혜택을 제공하는 상품입니다.

| 상품명 | 가입기간 | 납입금액 | 금리 |

| 청년도약계좌 | 60개월 | 1천원 ~ 70만원 내 매월 자유롭게 납입 | 취급기관 자율결정(3년 고정, 2년 변동) |

은행별로 다른 이자율이 책정되어 있으므로 꼭 비교해 보시고 가입하시기 바랍니다.

2. 청년도약계좌 전환 일시납입 방법

일시납입은 청년희망적금을 만기까지 유지한 청년이면서 청년도약계좌 가입요건을 충족한 청년이 청년 도약계좌에 원활하게 연계 가입할 수 있도록 청년희망적금 만기수령금을 청년도약계좌 가입시점에 일시에 납입할 수 있도록 지원하는 것입니다. 청년희망적금의 만기일은 2월 21일 ~ 3월 4일로 가입자별로 다를 수 있습니다.

√ 일시납입금액은 최소 200만원부터 최대 청년희망적금 만기수령금으로 받은 금액까지 가능합니다.

√ 가입자가 선택하는 '월 설정금액'으로 매월 전환납입된다고 간주됩니다.

√ 월 설정금액은 40, 50, 60, 70만 원 중 하나를 선택해야 합니다.

청년도약계좌 개설 이후에는 변경이 불가하므로 가입자의 목적에 따라 월 납입 금액을 정합니다.

예시) 청년희망적금 만기수령금 1,311만 원(원금+이자+저축장려금) 수령 예정이며, 청년도약계좌 일시납입을 청년희 망적금 만기 수령금의 최대 금액으로 하고 싶은 경우

㉮ 연소득 2,400만 원 이하에 해당하여 인정되는 기여금 산정 지급한도(월)가 40만 원이므로, 월 설정금액을 40만원--->

(월 설정금액) 40만 원 x (전환기간) 32개월 = 1,280만 원 일시납입

㉯최종 납입원금에 따른 은행 이자를 최대로 받고자 하여, 월 설정금액을 월 최대 납입한도 70만 원으로 설정 시 --->

(월 설정금액) 70만 원 x (전환기간) 18개월 = 1,260만 원 일시납입

√ 일시납입금액은 월 설정금액의 배수로 설정해야 합니다.

| 월 설정금액 | 일시납입금 예시1 | 일시납입금 예시2 | 일시납입금 예시4 | 일시납입금 예시5 | |

| 40만원 | 200만원 | 240만원 | ...... | 1,240만원 | 1,280만원 |

| 50만원 | 200만원 | 250만원 | ...... | 1,250만원 | 1,300만원 |

| 60만원 | 240만원 | 300만원 | ...... | 1,200만원 | 1,260만원 |

| 70만원 | 210만원 | 280만원 | ....... | 1,190만원 | 1,260만원 |

√ 일시납입금액에 대한 정부기여금도 일시에 지급하며 정부기여금 규모는

1. 월 설정금액

2. 가입기준 개인소득에 따른 매칭비율

3. 일시납입금이 전환납입된다고 간주되는 개월수 (일시납입금액÷월 설정금액 {일시납입금 전환기간}에 따라 결정됩니다.

3. 청년도약계좌 혜택

√ 납입한 금액에 비례해 소득구간별 정부기여금이 지원됩니다.(아래 표 참고)

√ 본인납입금액과 정부기여금에 대한 이자가 있고, 이에 대한 비과세 혜택도 있습니다.

√ 저소득층 청년은 일정 수준의 우대금리를 제공합니다. (명칭: 소득+우대금리)

개인소득별 정부기여금 지급 구조

| 개인소득 기준 | 정부기여금(월) | ||

| 지급한도 | 매칭비율 | 한도 | |

| 총급여 2,400만원↓ (종합소득 1,600만원↓) |

40만원 | 6% | 24,000원 |

| 총급여 3,600만원↓ (종합소득 2,600만원↓) |

50만원 | 4.6% | 23,000원 |

| 총급여 4,800만원↓ (종합소득 3,600만원↓) |

60만원 | 3.7% | 22,000원 |

| 총급여 6,000만원↓ (종합소득 4,800만원↓) |

70만원 | 3.0% | 21,000원 |

| 총급여 7,500만원↓ (종합소득 6,300만원↓) |

- | - | - |

* 육아휴직급여 및 육아휴직수당만 있는 경우, 총 급여 기준을 적용하여 정부기여금 매칭비율 산정

√ 취급 은행별로 고정금리와 우대금리를 책정하는 조건이 모두 다르므로 꼼꼼하게 비교한 후 자신에게 꼭 맞는 은행을 선택하시는 것을 추천드립니다.

4. 지원(가입) 대상 조건

√ 나이

계좌개설일(가입일) 기준 만 19세~34세 이하

*(병역이행기간(최대 6년)은 연령 계산 시 빼고 계산

√ 개인소득

직전 과세기간의 총급여액이 7,500만 원 이하이며, 종합소득과세표준에 합산되는 종합소득금액이 6,300만 원 이하인 경우 (단, 육아휴직급여, 육아휴직수당 외에 비과세 소득만 있는 경우는 제외)

* 직전 과세기간의 소득이 확정되지 않은 기간에 소득을 확인한 경우 전전년도 소득으로 인정

√ 가구소득

* 직전 과세기간의 소득이 확정되지 않은 기간에 소득을 확인한 경우 전전년도 소득으로 인정.

* 가구원은 청년 본인과 본인의 주민등록표 등본상 배우자, 부모, 자녀, 형제자매(미성년자)를 기준으로 판단함

'22년 기준 중위소득 180%

| 가구원수 | 기준 중위소득 180% (연) |

| 1인 가구 | 42,007,939 |

| 2인 가구 | 70,417,836 |

| 3인 가구 | 90,605,542 |

| 4인 가구 | 110,615,328 |

| 5인 가구 | 130,129,524 |

| 6인 가구 | 149,191,286 |

| 7인 가구 | 168,60,787 |

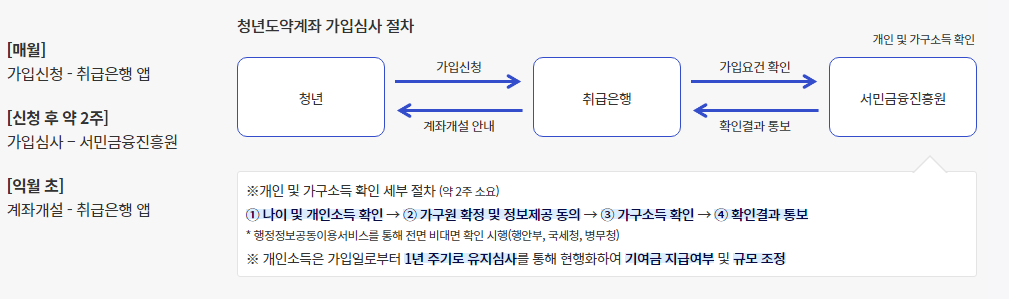

5. 가입 방법 절차

취급 은행을 통틀어 1인 1 계좌만 가입이 가능하며, 현재 청년희망적금에 가입 유지하고 있는 경우는 가입이 불가합니다.

가입 신청 절차와 소요일수는 다음 표와 같으니 참고 바랍니다.

가입 납부 기간이 5년으로 다소 긴 편이지만 은행금리에 정부에서 지원해 주는 이자를 더해 그 모든 것에 대해 비과세 혜택이 있는 만큼 매우 유리한 조건으로 목돈 마련을 할 수 있는 기회이니만큼 모두 꼼꼼하게 챙겨보시기 바랍니다.